Kötelező számviteli szabályzatok frissítésének 2025-ös szabályai - Kérdés-Válasz

Lejátszási idő: 00:04:24

A 2025. június 18-i szakmai előadás gyakorlati példákon keresztül mutatta be a számviteli szabályzatokkal kapcsolatos leggyakoribb dilemmákat. Az elhangzott kérdések rávilágítottak a szabályzatok összevonásának, a könyvelő szerepének és a felelősségi határok tisztázásának gyakorlati szempontjaira. A további kérdések és válaszok segítenek eligazodni a szabályzatkészítés, módosítás és alkalmazás 2025-ös követelményei között.

A 2025. június 18-i előadásunkon Dr. Gróf Gabriella jogász, igazságügyi adó- és könyvszakértő a résztvevők által feltett gyakorlati kérdésekre adott közérthető, ugyanakkor szakmailag megalapozott válaszokat. Az elhangzottak megerősítették: a szabályzatok megléte, tartalma és frissítése egyre hangsúlyosabb eleme az ellenőrzési gyakorlatnak.

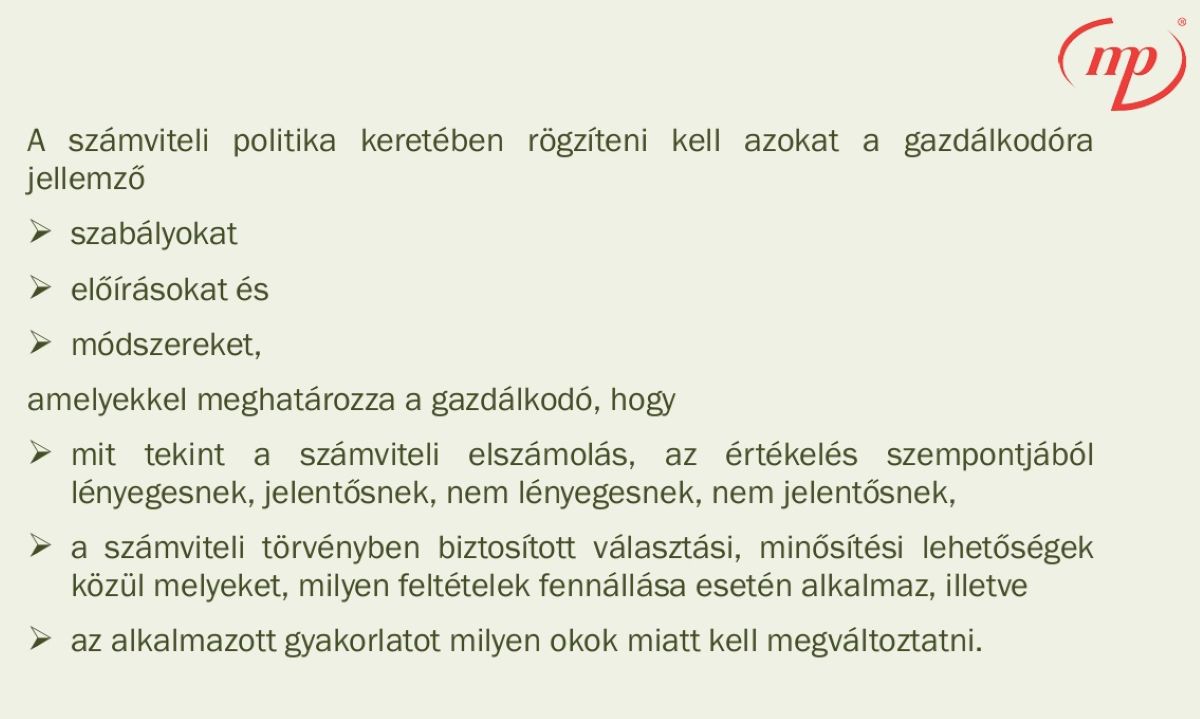

A számviteli politika tartalmazhatja-e a leltározási, értékelési és önköltségszámítási szabályzatokat?

A számviteli politika keretében – megfelelő részletezettséggel – összevonhatók bizonyos szabályzatok, de ez nem jelent általános mentességet az önálló szabályzatok alól. Különösen az önköltségszámítási szabályzat esetében fontos mérlegelni, hogy a vállalkozás végez-e saját termelést, és ha igen, akkor milyen mélységű szabályozásra van szükség. Az előadáson példák hangzottak el arra vonatkozóan, hogyan lehet jogszerűen, de életszerűen dokumentálni az ilyen jellegű integrációt.

Mi a könyvelő felelőssége, ha nincs szabályzat, és erről nem tájékoztatja az ügyvezetőt?

A szabályzatok megléte és naprakészsége a vállalkozás vezető tisztségviselőjének, jellemzően az ügyvezetőnek a felelőssége, de a könyvelőnek is van érintettsége, különösen, ha szerződésben vállalta az ilyen jellegű dokumentumok elkészítését vagy karbantartását. Amennyiben a szabályzat hiánya ellenőrzés során kerül felszínre, és bizonyíthatóan nem történt figyelemfelhívás, a könyvelő mulasztása sem zárható ki. Az előadó gyakorlati példákon keresztül mutatta be, miként érdemes a feladatmegosztást és felelősségi határokat írásban rögzíteni.

A videóban ezekre a további kérdésekre is választ kaphat:

- Kötelező-e külön szabályzat a tárgyi eszközök állományba vételére és értékcsökkenésére?

- Mikortól indul a 90 napos határidő a szabályzatok módosítására?

- Milyen esetekben kell aktualizálni a szabályzatokat, ha nincs törvénymódosítás?

- Kell-e szabályzat a könyvelői tevékenységről, ha a könyvelés külsős szolgáltatónál van?

- Mikor indokolt könyvvizsgálóval készíttetni a szabályzatokat?

- Van-e kötelező formai vagy terjedelmi elvárás a szabályzatokkal szemben?

- Használható-e sablon, és ha igen, mire kell figyelni a testreszabáskor?

- Kell-e módosítani a szabályzatokat, ha új tevékenységi kört vesz fel a cég?

- Külön kell-e szabályozni az elektronikus számlázásból eredő bizonylatmegőrzési kérdéseket?

- A számlarend minden könyvelőprogramban „benne van” – ez elegendő?

- Mentesül-e a szabályzatok alól az, aki a mikrogazdálkodói beszámolót választja?

- Mit jelent az, hogy „a szabályzat a könyvelő kezét vezeti”?

- Hogyan lehet egyszerűen dokumentálni a szabályzat hatálybalépését?

- Van-e jelentősége annak, ha a szabályzat a korábbi években készült, de nem volt módosítva?Kötelező-e külön szabályzat a pénztárkezelésre, ha nincs készpénzforgalom?

A részletes válaszok elérhetők a videóban, amely segít megérteni a számviteli szabályzatok 2025-ös követelményeit és azok helyes gyakorlati alkalmazását.