Hogyan kerüljük el a számlázási hibákat?

Lejátszási idő: 02:07:21

A számlázási alapelvek betartása alapvető fontosságú minden vállalkozás számára, mivel már ezek alapján eldönthető, hogy egy adott számlázási megoldás megfelel-e az általános forgalmi adótörvény rendelkezéseinek. Bonácz Zsolt a leggyakoribb számlázási hibákról, illetve a megfelelő eljárásokról beszélt a Menedzser Praxis online szakmai napján.

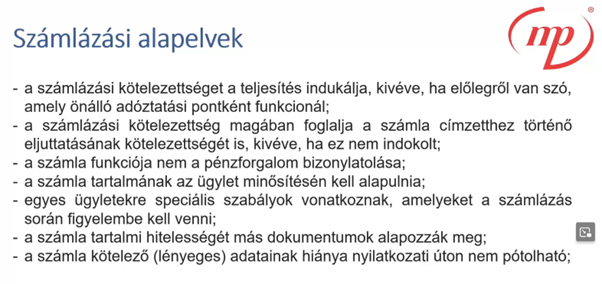

A számlázási alapelvek megismerése és betartása alapvető fontosságú minden vállalkozás számára. Gyakran már az alapelvek figyelembevételével eldönthető, hogy egy adott számlázási megoldás megfelel-e az általános forgalmi adótörvény (Áfa törvény) rendelkezéseinek. Ezért nem szabad önkényesen számlázni, hanem mindig az előírásoknak megfelelően kell eljárni – hívta fel a figyelmet Bonácz Zsolt adószakértő a Menedzser Praxis Tudás- és Válaszközpont Miként kerülhetők el a leggyakoribb számlázási hibák? című online szakmai napján.

A számlázási kötelezettség keletkezése

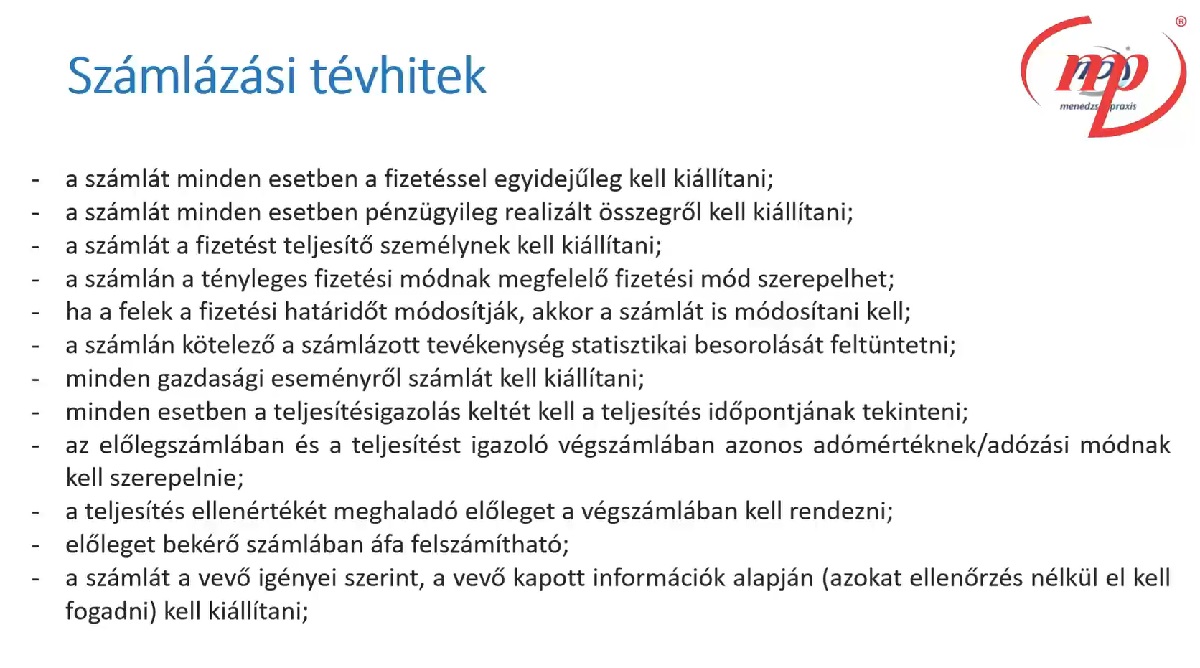

Az első és legfontosabb alapelv, hogy a számlázási kötelezettséget az adójogi teljesítés megvalósulása hozza létre.

Nem a pénzforgalom, hanem a teljesítés az, ami számlázási kötelezettséget keletkeztet.

Ha a vállalkozás előleget realizál, az áfa rendszerében ez önálló adóztatási pontként jelenik meg, így az előleg realizálása is számlázási kötelezettséget eredményez. Mindig azt kell vizsgálni, hogy történt-e olyan esemény, amit az áfa rendszerében teljesítésként kell kezelni. Amennyiben igen, úgy általában számlázási kötelezettség áll fenn, bár előfordulhat, hogy a vállalkozás mentesül a számlázási kötelezettség alól, és elegendő alacsonyabb szinten bizonylatolni a teljesítést.

Az előlegek esetében szintén fontos megvizsgálni, hogy a befolyt pénzösszeg az Áfa törvény alapján előlegnek minősül-e.

Ha egy vállalkozás olyan számlát állít ki, ami mögött nem húzódik meg tényleges teljesítés vagy előleg, akkor a számla címzettje nem jogosult adólevonási jog gyakorlására. Ez azért van, mert a számla mögött nincs olyan esemény, ami adólevonási jogot biztosítana.

Az adólevonási jogra vonatkozó szabály

Az általános forgalmi adóban kiemelten fontos szabály, hogy adólevonási jogot csak akkor lehet gyakorolni, ha termékértékesítés, szolgáltatásnyújtás vagy előleg realizálása során áthárított áfáról van szó.

Az adóhatóság rendszeresen vizsgálja, hogy az ügylet mögött valóban megtörtént-e a teljesítés vagy az előleg realizálása. Ha nem, az adólevonási jogot elutasítják. Továbbá az adóhatóság azt is ellenőrzi, hogy a teljesítési időpont pontosan mikorra esik.

Ennek célja, hogy kiderüljön, történt-e idő előtti áfalevonás. Az idő előtti áfalevonás azt jelenti, hogy a vállalkozás egy korábbi bevallási időszakban gyakorolta az adólevonási jogot, mint amikor a teljesítés ténylegesen megtörtént. Az ilyen idő előtti áfa-levonás jogsértő cselekedetnek minősül.

Milyen esetekben kell eljuttatni a számlát a címzetthez?

Egy másik alapelv a számlázás során az, hogy a számla kiállításával párhuzamosan a számlát el kell juttatni a címzetthez is. Ez alapvető kötelezettség, amit minden esetben teljesíteni kell. Nyilvánvaló, hogy a vállalkozás a számlát nem csupán magának készíti, hanem a számlán megjelölt címzett részére is. Azonban, mint számos más esetben az általános forgalmi adóban, ez a szabály sem érvényesül minden esetben. Például, ha a vállalkozás elkészíti a számlát, de később rájön, hogy tévesen állította ki, akkor azonnal érvényteleníti azt.

Ha papíralapú számláról van szó, az elsőként kibocsátott hibás számlát és annak érvénytelenítő számláját nem szükséges eljuttatni a címzetthez, hiszen a hibás számla korrekciójára nincs szükség.

Ezzel szemben, ha elektronikus számlát állítanak ki, amely automatikusan elküldésre kerül a címzetthez, a hibás számla érvénytelenítő számláját is el kell küldeni, hiszen feltételezhető, hogy a címzett már rögzítette a hibás számlát a könyvelésében. Ilyen esetben az érvénytelenítő számla szükséges ahhoz, hogy a címzett a hibás számla alapján elvégzett könyvelést korrigálhassa.

Az adószakértő egyebek mellett a következő témákról szólt részletesen és közérthetően előadásában: számlázási kötelezettség, azonnali számlázási kötelezettség, számlázási tévhitek, számlázási hibák elkerülése, számla vs. számviteli bizonylat, számla megjelenési formája, számla kötelező adattartalma, Adómentesség vs. Áfa tv. hatálya alá nem eső gazdasági események, gyűjtőszámla kiállítása, előlegszámla és végszámla adattartalma.

Ne hagyja, hogy a számlázási hibák veszélybe sodorják vállalkozását! Tekintse meg Bonácz Zsolt előadását, és tanuljon a leggyakoribb hibákról és azok elkerülésének módjairól. Kattintson a fenti videóra, hogy mindent megtudjon a helyes számlázási gyakorlatokról!