A civil szervezetek könyvvezetésének sajátosságai

Lejátszási idő: 01:00:29

A civil szervezetek számviteli és adózási szabályai több jogszabály együttes alkalmazásán alapulnak, amely a könyvvezetés és a beszámolókészítés során is speciális megközelítést igényel. A 2026. március 11-i szakmai előadáson Kisgyörgy Ilona a számviteli rendszer kialakításának gyakorlati kérdéseit, a bevételek és ráfordítások kezelését, valamint a beszámolókészítés és adózás legfontosabb szabályait ismertette.

A civil szervezetek jogszabályi környezete

2026.03.11-i szakmai előadásunk során elhangzott, hogy a civil szervezetek számvitelét nem egyetlen jogszabály határozza meg, hanem egy komplex szabályrendszer. A 2000. évi C. számviteli törvény mellett az egyéb szervezetek beszámolókészítési és könyvvezetési kötelezettségére vonatkozó 479/2016. (XII. 28.) Korm. rendelet, a 2011. évi CLXXV. civil törvény és a civil szervezetek gazdálkodására vonatkozó 350/2011. (XII. 30.) kormányrendelet együttesen adja meg a kereteket, miközben az áfa, tao és szja szabályokat is alkalmazni kell.

Könyvviteli szolgáltatás és szakmai követelmények

Kisgyörgy Ilona előadása során rámutatott, hogy a civil szervezetekre is vonatkozik a könyvviteli szolgáltatás igénybevételének kötelezettsége. Meghatározott végzettséggel és engedéllyel rendelkező szakember bevonása szükséges, ugyanakkor 20 millió forint alatti éves bevétel esetén ez alól lehet mentesülni. Az is elhangzott, hogy nemcsak természetes személy, hanem megfelelő jogosultságú társaság is elláthatja ezt a feladatot.

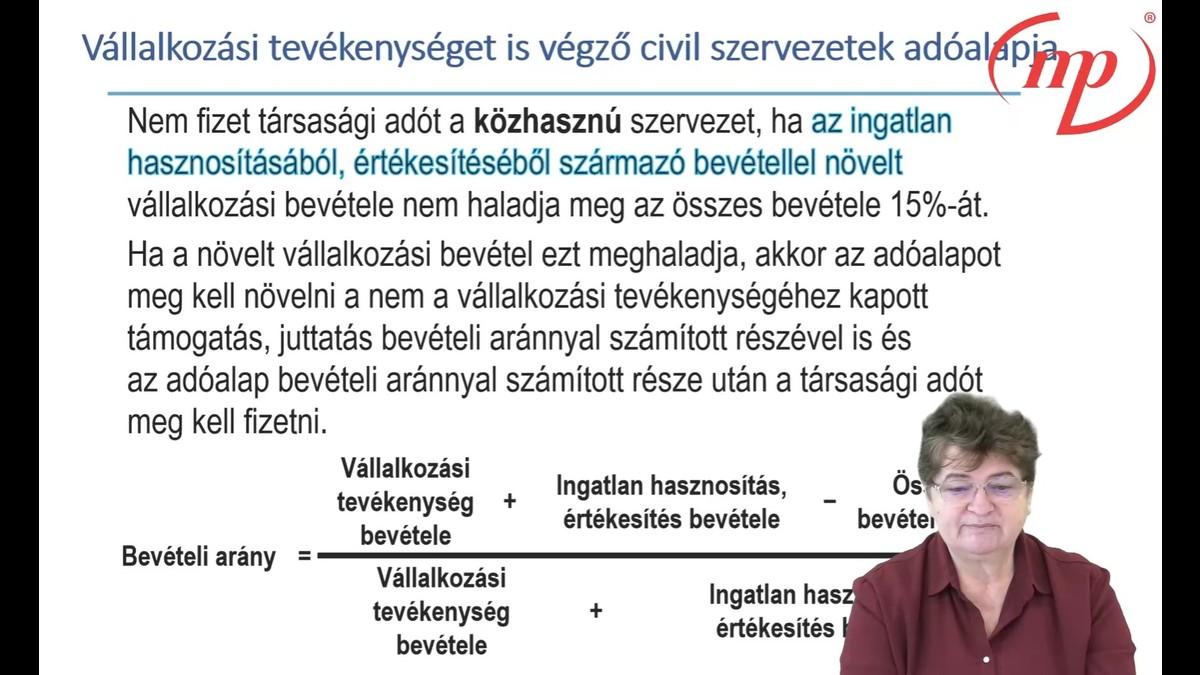

Könyvvezetés és számviteli zárás sajátosságai

A beszámolókészítés során biztosítani kell az alaptevékenység és a vállalkozási tevékenység elkülönített kimutatását. Kisgyörgy Ilona az előadás során kiemelte, hogy a közvetlenül egyik tevékenységhez sem rendelhető ráfordításokat megfelelő megosztási elvek mentén kell felosztani, mivel csak így állapítható meg szabályszerűen az egyes tevékenységek eredménye.

Könyvvizsgálati kötelezettség szabályai

Az előadáson elhangzott, hogy a könyvvizsgálati kötelezettség főszabály szerint bevételi értékhatárhoz kötött, amely 2025-től 600 millió forint. Egyes szervezeti formák, például közalapítványok esetében a könyvvizsgálat ettől függetlenül is kötelező lehet. Induló szervezeteknél a kötelezettség megállapításakor nem a tényleges, hanem a tárgyévre várható, éves szintre vetített bevételt kell figyelembe venni.

Beszámolókészítés és közzététel gyakorlata

Az előadáson az is elhangzott, hogy 2026-tól a beszámolók kizárólag az IFORM rendszeren keresztül nyújthatók be, és kiemelt jelentősége van annak, hogy a beküldés ügyfélkapun vagy cégkapun történik-e, mert ez befolyásolja a kezelhető szervezetek körét és jogosultságokat.

Költségvetés és likviditási tervezés szerepe

Az előadás egyik fontos üzenete volt, hogy a civil szervezeteknek már az alapításkor költségvetést kell készíteniük. Kisgyörgy Ilona kiemelte, hogy a bevételek és kiadások összehangolása mellett likviditási tervre is szükség van, mivel a bevételek beérkezése és a kiadások időben eltérhetnek, ami veszélyeztetheti a fizetőképességet.

Bevételi struktúra és annak számviteli kezelése

Kisgyörgy Ilona az előadás során elhangzott, hogy a különböző típusú bevételeket – így például a célszerinti tevékenységből származó bevételeket, a gazdasági-vállalkozási tevékenység bevételeit, valamint a támogatásokat és adományokat – a számvitelben elkülönítetten kell nyilvántartani. A számlarend és a számlatükör kialakításának is ezt a tagolást kell követnie

Támogatások és adományok elszámolása

A támogatás és az adomány között lényeges különbség van: a támogatás célhoz kötött és elszámolási kötelezettséggel jár, míg az adomány szabadon felhasználható. Az előadáson az is elhangzott, hogy a támogatásokat forrás szerint is bontani kell, és ezek felhasználását a beszámolóban is be kell mutatni.

Speciális bevételi formák és gazdálkodási elemek

Kisgyörgy Ilona az előadás során ismertette a normatív támogatások, az egyszerűsített támogatások és a közszolgáltatási szerződések keretében realizált bevételek sajátosságait. Kiemelte, hogy ezek a források jellemzően meghatározott feladatok finanszírozására szolgálnak, ezért számviteli kezelésük eltér a piaci alapú bevételek elszámolásától.

Tagdíjak számviteli kezelése

A tagdíj elszámolása könyvviteli rendszertől függően eltérő lehet, és gyakori kérdés, hogy bevételként vagy követelésként kell-e kimutatni. Az is elhangzott, hogy a megfelelő bizonylatolás minden esetben kötelező.

Vállalkozási tevékenység és áfa kérdések

Kisgyörgy Ilona az előadás során kiemelte, hogy az áfa rendszerében használt gazdasági tevékenység fogalma nem azonos a civil törvény szerinti vállalkozási tevékenységgel. Elhangzott, hogy áfa szempontból már a rendszeresen, ellenérték fejében végzett tevékenység is gazdasági tevékenységnek minősülhet, és így áfaalanyiságot keletkeztethet. Ugyanakkor bizonyos, közérdekű jellegű tevékenységek esetében az Áfa tv. alapján adómentesség alkalmazható.