A civil szervezetek könyvvezetésének gyakorlata

Lejátszási idő: 00:14:07

2026. március 11-i szakmai napunkon a résztvevők a civil szervezetek számviteli és adózási gyakorlatával kapcsolatban tehettek fel kérdéseket. A felvetések érintették a támogatások és adományok elszámolását, a tagdíjak kezelését, a beszámolók közzétételének módját, valamint a könyvvizsgálati értékhatár meghatározását. Előadónk, Kisgyörgy Ilona közgazdász, okleveles adószakértő válaszai konkrét iránymutatást adnak a mindennapi könyvelési és adózási feladatokhoz.

2026. március 11-i szakmai előadásunkon több, a civil szervezetek működését érintő gyakorlati probléma merült fel. A felmerült problémák elsősorban a bevételek adókezelésére, a beszámolók közzétételére, a könyvvezetési sajátosságokra, valamint az egyes speciális gazdálkodási helyzetek elszámolására irányultak.

Milyen feltételekkel adómentes a tagoknak nyújtott vásárlási utalvány egy nonprofit szervezetnél?

Az előadás során elhangzott, hogy az adómentesség megítélésénél azt kell vizsgálni, hogy a a tagdíjbevétel fedezetet nyújt-e a juttatásra. Amennyiben a vásárlási utalvány teljes összege a tagdíjakból finanszírozható, úgy az adómentesen adható. Ha a fedezet csak részben áll rendelkezésre, akkor az adómentesség is csak ezen arányban alkalmazható. Az előadó a videóban részletesen bemutatja a gyakorlatban alkalmazandó megközelítést és az arányosítás kérdését.

Hogyan kell kezelni a továbbadási céllal gyűjtött támogatásokat és adományokat a könyvelésben?

Kisgyörgy Ilona az előadás során kiemelte, hogy az ilyen bevételek nem a szervezet saját forrásait gyarapítják, ezért elkülönítetten kell kezelni ezeket. Elhangzott, hogy ezek a tételek bevételi oldalon külön kerülnek kimutatásra, majd a felhasználáskor – a támogatás továbbadásakor – ráfordításként jelennek meg. Előadónk részletesen ismerteti a megfelelő főkönyvi elszámolás logikáját és a kapcsolódó gyakorlati lépéseket.

További kérdések, amelyekre a videóban választ kap:

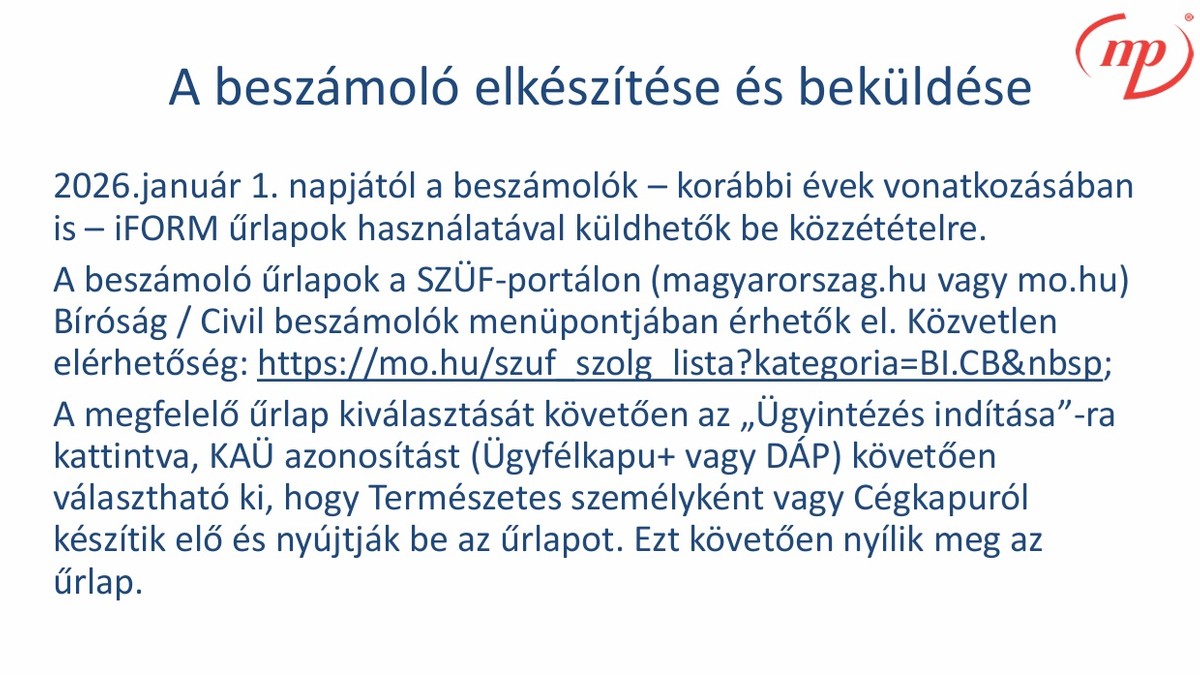

- Mikor várható a társasházak beszámolóinak kötelező közzététele?

- Hogyan teljesíthető a beszámolók közzététele, ha az érintett szervezet nem rendelkezik cégkapuval?

- Milyen módon kell kezelni az intézmények (pl. iskola, óvoda) beszámolójának közzétételét fenntartói struktúrában?

- Hogyan vezethető át a korábban a fenntartónál kimutatott követelés az intézmény könyvelésébe?

- Helyes-e a telefonflotta költségeit vállalkozási tevékenységhez kapcsolni?

- Milyen lépések szükségesek az egyszeres könyvviteli rendszerről kettős könyvvitelre történő áttéréskor?

- Hol kell közzétenni az alapítvány által fenntartott intézmény beszámolóját?

- Hogyan kell elszámolni a be nem folyt tagdíjakat a számvitelben?

- A könyvvizsgálati értékhatár megállapításakor a támogatásokat is figyelembe kell venni?

- Milyen költségek számolhatók el egy sportegyesület működése során (pl. edzőtábor, verseny, étkezés)?