Legfontosabb tudnivalók a 2024-es HIPA bevallásról

Olvasási idő: 9 perc

Az érintettek számára jól ismert, hogy 2023-ban bevezetésre került az egyszerűsített (tételes vagy sávos) iparűzési adó. A szabályokat és számokat részletezzük, különös teintettel a HIPA bevallás közelgő, júniusi határidejére. Nem árt azt sem összefoglalni: kiknek kell már május 31-ig iparűzési adóbevallást beadniuk.

Az a vállalkozó, akinek/amelynek az adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan – a bevétele nem haladja meg

a) a 25 millió forintot,

b) a 120 millió forintot, feltéve, hogy az adóévben a személyi jövedelemadóról szóló törvény szerint kizárólag kiskereskedelmi tevékenységet végző átalányadózónak minősül,

az adóévi adó alapját a következők szerint is megállapíthatja:

A kisvállalkozó bejelentett döntése alapján az adó alapja a kisvállalkozó székhelye és telephelye szerinti önkormányzatonként

a) 2,5 millió forint, ha a kisvállalkozó bevétele az adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan – a 12 millió forintot nem haladja meg,

b) 6 millió forint, ha a kisvállalkozó bevétele az adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan – a 12 millió forintot meghaladja, de a 18 millió forintot nem haladja meg,

c) 8,5 millió forint, ha a kisvállalkozó bevétele az adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan – a 18 millió forintot meghaladja, de a 25 millió forintot – kizárólag kiskereskedelmi tevékenységet végző átalányadózó kisvállalkozó esetén a 120 millió forintot – nem haladja meg,

azzal, hogy bevétel alatt a személyi jövedelemadóról szóló törvény hatálya alá tartozó magánszemély kisvállalkozó esetében a személyi jövedelemadóról szóló törvény szerinti bevételt, más kisvállalkozó esetén a nettó árbevételt kell érteni.

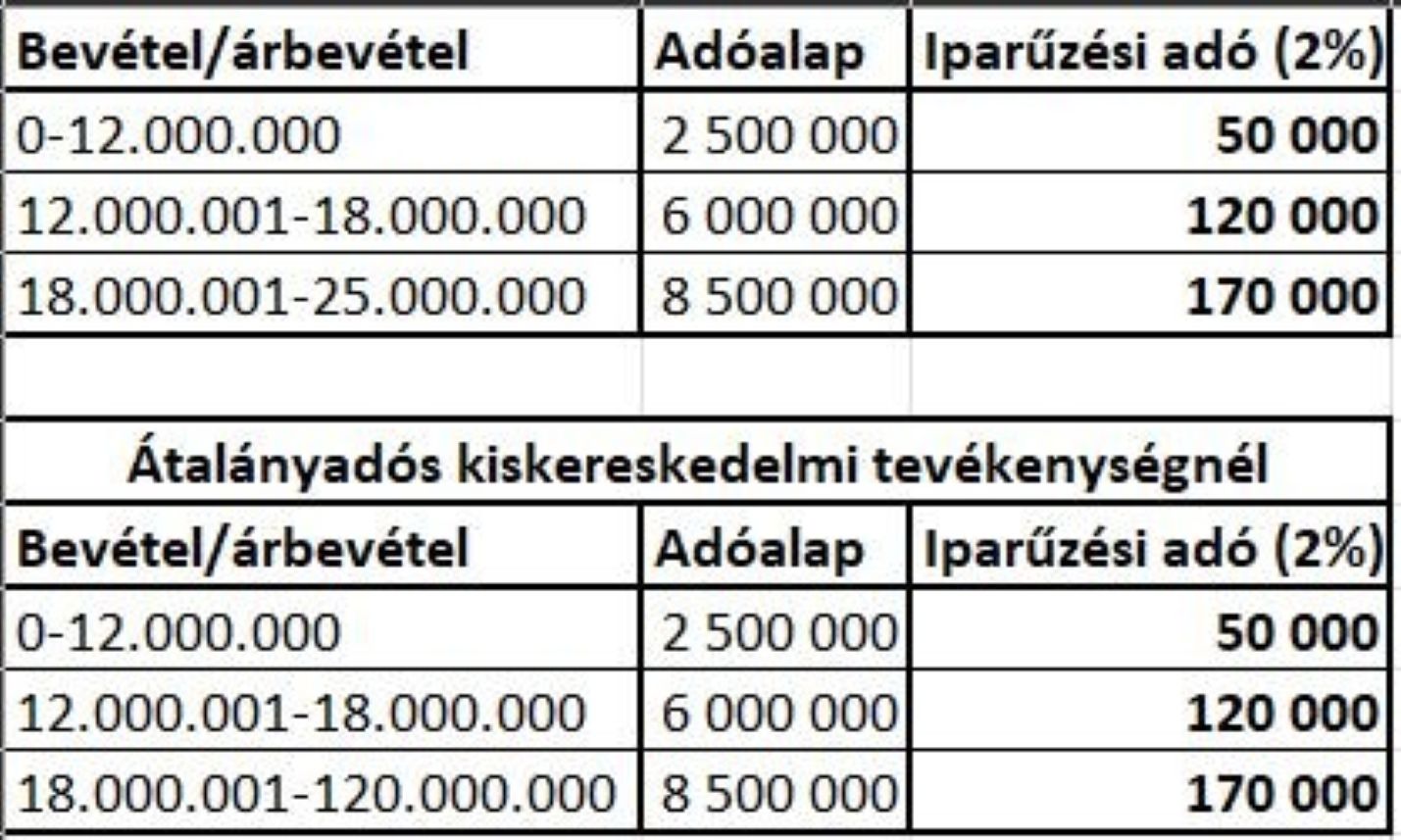

2%-os adómértéket feltételezve így alakul a fizetendő egyszerűsített iparűzési adó.

Azt látjuk a táblázatban, hogy ha a bevétel nem éri el a 12 millió forintot, akkor az adóalap 2.500.000 forint, és ha 2%-os az iparűzési adó mértéke, akkor az adó 50.000 forint. (2.500.000*2%).

Ha 12 millió forint és 18 millió forint között van a bevétel, akkor az adó alapja 6.000.000 forint, ennek a 2%-a 120.000 forint.

Ha 18 millió forint és 25 millió forint között van a bevétel, akkor az adó alapja 8.500.000 forint, ennek a 2%-a 170.000 forint.

Ha kizárólag kiskereskedelmi tevékenységet végző átalányadózó bevétele 18 millió forint és 120 millió forint között van, akkor az adóalapja 8.500.000 forint, ezután a 2% 170.000 forint.

Amennyiben a bevétel meghaladja a 25 millió forintot, a fő szabály lép életbe, azaz a bevétel mínusz a meghatározott költségek után a 2% (vagy amennyi az adott önkormányzat területén érvényes).

Felhívnánk a figyelmet arra, hogy az átalányadózó egyéni vállalkozónál megszűnt az a szabály 2023-tól, hogy a jövedelem 1,2-szerese után kell megfizetni az adót, azaz, hogy ha a bevétel meghaladja a 25 millió forintot, akkor a főszabály szerint kell számolni az egyszerűsített iparűzési adót. Azaz, hogy ha a bevétel 30.000.000 forint, és nincs levonható költsége, akkor az adó 30.000.000*2%=600.000 forint lesz (itt már nem a jövedelem, hanem a BEVÉTEL az adó alapja!).

Az egyszerűsített adóalap-megállapítás főszabálya szerint a kisvállalkozónak a helyi iparűzési adóalapját nem kell megállapítania, bevallást nem kell benyújtania és – mert az adóalap tételes összegű – az adóalapját nem kell megosztania a települések között.

Amennyiben 2024-ben indult a vállalkozás, akkor 2025. május 31-ig azért le kell adni egyszer egy iparűzési adóbevallást, mert abban választjuk, hogy 2024-re az egyszerűsített tételes iparűzési adó szerint akarunk adózni. Ez mindenkire vonatkozik, akik 2024-ben indultak, még az új katásokra is.

HIPA adóalapja főszabály szerint

A HIPA főszabály szerinti adózása olyan vállalkozásokra vonatkozik, amelyek nem élhetnek az egyszerűsített lehetőségekkel, így az adóalap számítása komplexebb logikát követ. Az adótervezés szempontjából meghatározó, hogy a levonható tételek árbevételhez kötött korlátai hogyan befolyásolják az adóalap nagyságát, illetve mikor válik kötelezővé a kapcsolt vállalkozások árbevételének összevonása és az önkormányzatok közötti megosztás.

A kisvállalkozónak adóelőleget évente csak egyszer kell fizetnie, amennyiben a kisvállalkozó bevétele az adott bevételi sáv felső határát nem haladja meg az adóévben, akkor az adóévre fizetett adóelőleghez képest további adót sem kell fizetnie (az adóelőleg bevallás benyújtása nélkül végleges adóvá válik).

2025-ben az alanyi adómentes áfahatár 18.000.000 Ft-ra emelkedett.

Azok, akiknek a bevétele meghaladja a 12.000.000 forintot, de nem éri el a 18.000.000 forintot, az egyszerűsített iparűzési adóban sávot fognak váltani, azaz 120.000 forint lesz a fizetendő iparűzési adó (2%-os adómérték esetén). Ebben az esetben mindenképpen bevallást kell majd beadniuk a 2025-ös évre vonatkozóan.

Egyszerűsített (sávos) iparűzési adó választása 2024-re

a) a kisvállalkozó - az adóköteles tevékenységét jogelőd nélkül kezdő kisvállalkozó az első adóévről szóló adóbevallásban az első adóévre is - az adóévet megelőző adóévről szóló bevallási nyomtatványon az adóév ötödik hónapjának utolsó napjáig

b) a tevékenységét az önkormányzat illetékességi területén kezdő vállalkozó - ide nem értve az adóköteles tevékenységét jogelőd nélkül kezdő vállalkozót - a bejelentkezési, változás-bejelentési nyomtatványon jelenti be az adóhatóság számára.

Azaz, aki már működő vállalkozó volt 2023-ban, annak a 2023. évre vonatkozó iparűzési adóbevallásban kellett jelölnie, hogy 2024-re az egyszerűsített iparűzési adót választja.

Aki 2024-ben indul vállalkozóként, neki az első iparűzési adóbevallásban kell jelölnie, hogy a 2024-es évre az egyszerűsített iparűzési adót választja. Ennek a bevallásnak a beadási határideje 2025. május 31.

Az a vállalkozó, aki már működik és van székhelye, de egy másik önkormányzat területén létesít székhelyet vagy telephelyet, annak változásbejelentési nyomtatványt kell beadnia.

Ha a kisvállalkozónak van székhelye és telephelye is, és az egyszerűsített iparűzési adót választja, akkor mindkét helyen e szerint az adózás szerint kell teljesítenie az iparűzési adó fizetési kötelezettségét, és a megosztási szabályokat nem lehet alkalmazni esetében.

A kisvállalkozó e döntése a teljes adóévre vonatkozik és mindaddig érvényes, amíg a kisvállalkozó az adóalapját e szerint kívánja megállapítani.

Ha a vállalkozó bevétele az adóévben meghaladja a bevételi értékhatárt, akkor az adó alapját az adóévre és az azt követő adóévre a főszabály szerint kell megállapítania és bevallást is be kell adnia.

Ha a kisvállalkozó már nem az egyszerűsített iparűzési adó szerint szeretne adózni 2025-ben, akkor ezt 2025. május 31-ig jelentheti be az adóhatóságnak, ugyanúgy a 24HIPAK bevallásban.

Mire figyeljünk a 24HIPAK bevallás kitöltésekor?

A 24HIPAK nyomtatvány kitöltése több ponton is eltér a korábbi évek gyakorlatától, mivel az adózási forma bejelentése, az előlegek kezelése és a települések közötti adóalap-megosztás egységes rendszerben jelenik meg. A nyomtatvány szerkezeti felépítése és az ÁNYK működése együttesen határozzák meg, hogy a bevallás technikailag és tartalmilag is megfelelő lesz-e.

Még egyszer, összefoglalva: kinek kell iparűzési adóbevallást beadnia 2025. május 31-ig?

- Ha nem választottuk a 23HIPAK-ban 2024-re a sávos iparűzési adót. Általános szabály szerint vagy kiva szerint adózhatunk 2024-ban, de választhatjuk 2025-re a sávosat.

- Ha választottuk 2024-re a sávos iparűzési adót, de az árbevételünk meghaladta a 25 millió forintos bevételi határt (átalányadós egyéni vállalkozóknál a kiskereskedelmi tevékenységet végzőknél 120.000.000 forint).

- Ha a sávosat választottuk, de nem tudtuk tartani a bevételt és magasabb vagy alacsonyabb sávba tartozunk, akkor elszámoló bevallást kell beküldeni.

- Ha 2024-ben indultunk vállalkozóként.

- Ha szünetelésből visszajöttünk 2024-ben.

- Ha 2025-ben NEM a sávos szerint szeretnénk adózni.

- Ha a 2024. márciusi előlegünk magasabb volt, mint a sávunk szerinti adókötelezettség, és jóvá szeretnénk íratni a többletet a folyószámlánkon.